华鑫证券有限责任公司毛正,吕卓阳近期对汇顶科技进行研究并发布了研究报告《公司事件点评报告:新品及拓客进度顺利,降本增效成效显著》,本报告对汇顶科技给出增持评级,当前股价为57.5元。

汇顶科技(603160)

事件

汇顶科技发布2024半年报:公司2024年半年度实现总营收22.56亿元,同比增长11.58%;实现归母净利润3.17亿元,实现扭亏为盈;扣非归母净利润2.74亿元,实现扭亏为盈。

投资要点

公司实现降本增效,综合毛利率水平恢复增长

报告期内,受益于终端客户需求增加,公司出货量及营业收入实现同比增长,Q2单季度毛利率提升至44.01%,环比提升3.63pct,综合毛利率恢复增长;同时,公司产品迭代及晶圆成本的下降,成本得以优化,综合毛利率水平恢复成长。其中,公司销售费用、管理费用、研发费用合计金额同比减少8,097万元,同比下降10.6%。

传感产品多元化布局,新产品进展顺利

公司推出的超声波指纹传感器于24年上半年在vivo和iQOO旗舰机上实现商用量产,并获取更多知名终端客户导入,预计将于四季度迎来大规模商用;新一代屏下光线传感器和NFC控制芯片于24上半年已成功导入头部手机品牌客户项目,预计将于下半年量产出货;7月公司发布应用于连续葡萄糖监测(CGM)产品的电化学模拟前端(AFE)解决方案、车规级低功耗蓝牙SoC产品,发力消费级医疗市场;此外,中大功率音频产品、用于CGM产品的低功耗蓝牙SoC等新产品均在持续开发中。

公司持续拓展智能终端头部客户,不断提升合作广度与深度

目前,公司在多个手机应用领域推出了包括指纹识别、触控、主动笔、音频、屏下光线传感器和NFC/eSE芯片等多种产品,并与越来越多的手机品牌建立了合作关系,推动智能手机终端的单机价值逐步提升,成为公司主要营业收入的来源。在PC和平板市场,公司提供的电容指纹、触控、触摸板、主动笔、音频和屏下光线传感器等多元化产品已成为第二大收入来源。此外,在智能可穿戴设备及工业物联网领域,公司也能提供健康传感器、低功耗蓝牙SoC、屏下光线传感器、触控和音频等产品,应用场景丰富,客户群体日益多元化,为公司的产品推广和市场知名度提升奠定了坚实基础。

盈利预测

预测公司2024-2026年收入分别为48.33、55.08、63.34亿元,EPS分别为1.47、1.63、1.93元,当前股价对应PE分别为39.1、35.2、29.8倍,维持“增持”评级。

风险提示

市场竞争的风险、外部环境风险、下游需求不及预期的风险、存货减值风险等

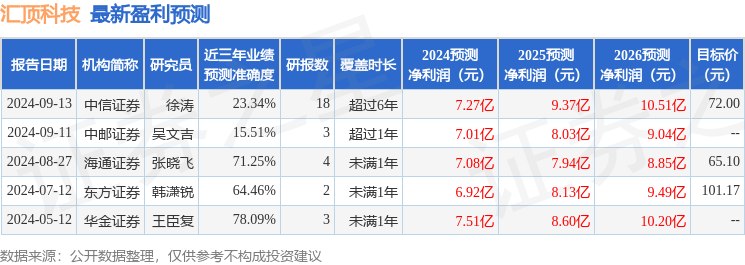

证券之星数据中心根据近三年发布的研报数据计算,华金证券王臣复研究员团队对该股研究较为深入,近三年预测准确度均值为78.09%,其预测2024年度归属净利润为盈利7.51亿,根据现价换算的预测PE为35.06。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为80.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号