中邮证券有限责任公司吴文吉近期对汇顶科技进行研究并发布了研究报告《多产品,多领域积极布局》,本报告对汇顶科技给出买入评级,当前股价为58.94元。

汇顶科技(603160)

事件

8月23日,公司披露2024年半年度报告。

24H1报告期内,受益于终端客户需求增加,公司出货量及营业收入实现同比增长。其中营业收入22.6亿元,同比增长11.6%归属于上市公司股东的净利润3.2亿元,同比扭亏为盈。

投资要点

屏下光学全球首创,AMOLED渗透率提升。屏下光学指纹作为公司全球首创技术,驱动了全面屏手机的设计革新,为基于AMOLED屏幕的各类智能终端提供高安全性的解决方案,并凭借领先的技术优势多年占据市场主导地位。电容指纹作为公司第一款指纹产品,经过十余年的技术演进,拥有侧边、前置、后置等丰富产品系列,覆盖智能手机、PC/平板、智能门锁、汽车等众多应用领域,市场份额进一步提升。为顺应智能终端的屏幕技术演进趋势,公司推出了拥有自主知识产权的超声波指纹方案,基于CMOS Sensor架构及晶圆级声学层加工,支持湿手、油手等状态下极速解锁,为用户带来卓越的解锁体验。这一创新方案已获得知名品牌客户认可于24H1在vivo X100Ultra和IQOO Neo9S Pro+规模商用,并获更多终端旗舰项目导入,预计24Q4实现大规模商用。

光线传感器、健康传感器积极布局AIOT。公司的屏下光线传感器支持环境光照度、相关色温测量以及接近感应功能,可广泛应用于智能手机、平板、个人电脑、可穿戴设备、智能家居设备。新一代产品得益于创新的产品架构和设计,性能大幅提升,帮助客户解决低透光率屏下应用灵敏度不足的痛点,同时有效降低外围器件的数量要求,节省客户成本并降低开发难度。2024年上半年已导入手机头部客户项目,预计将于下半年量产。除了屏下光线传感器外,面向影像增强和显示管理的一系列高性能光线传感器产品已开始给客户送样,有望拓展更多商用机会。公司的健康传感器系列拥有心率(HR)、心率变异性(HRV)、血氧(SpO2)、心电图(ECG)生物电阻抗分析(BIA)、皮肤电反应(EDA)等丰富测量功能,目前已广泛商用于国内外知名品牌客户的智能手表、手环、戒指等可穿戴设备。凭借性能优势,产品出货量快速增长,且新一代健康传感器系列已陆续进入量产阶段。与此同时,公司还推出了面向连续葡萄糖监测(CGM)应用的低功耗、高精度、超小尺寸的电化学模拟前端AFE芯片,发力消费级医疗市场。公司多功能交互传感器单芯片解决方案,具备超低功耗和超小尺寸特性,极大提升设备的空间利用率,广泛应用于耳机、手表/手环、眼镜等智能穿戴设备。报告期内出货量继续稳定增长。

触控IC应用领域全面开花,市场份额逐步提升。受益于OLED屏幕渗透率提升,公司小尺寸、高性能、低功耗的触控芯片凭借支持高刷新率、低延迟等优异性能,赢得多个国内外知名手机品牌客户项目,上半年市场份额持续提升;触控芯片+主动笔+协议定制的整体解决方案,在折叠屏手机市场的份额领先;中大尺寸触控芯片在PC、平板旗舰机型商用,并在平板市场保持份额领先;公司的触摸板产品凭借高性能、高稳定性,在PC旗舰机型上稳定量产出货。公司车规级触控芯片可靠性高、EMC能力优异,可支持5到30+英寸车载屏幕,今年下半年随着搭载公司车规级柔性OLED触控芯片的车型陆续发布上市,公司将成为该细分市场的领导者;车规级触摸按键芯片在24H1实现稳定出货;新一代车规级触摸按键MCU产品已在多个客户项目评估中,为后续量产出货打下坚实基础。

数字音频高功率发展,折叠屏应用积极推进。公司全新一代智能音频放大器TFA9865在moto razr50折叠屏手机上实现量产,其拥有高达7W的输出功率以及低于7uV超低底噪,为手机、平板电脑、智能手表等带来高音质、高效率与低功耗的用户体验,并显著延长设备续航时间;该系列功放芯片已导入多个品牌客户新项目,预计2024年下半年会陆续商用。同时,面向智能家居、汽车等应用的中大功率产品正按计划开发中。公司的语音和音频软件方案VoiceExperience持续迭代中,面向最新AI需求(通话降噪实时翻译等)和折叠手机形态等创新场景积极拓展,并在国际知名品牌落地商用;未来将持续通过深度学习等先进技术,全面提升用户的语音及音频体验。

投资建议

我们预计公司2024-2026年分别实现收入50/60/70亿元,实现归母净利润分别7/8/9亿元,当前股价对应2024-2026年PE分别为39/34/30倍,维持“买入”评级。

风险提示

行业波动风险;市场竞争及利润空间缩小的风险;外部环境风险;技术创新风险;原材料及代工风险;管理风险;信用风险;汇率风险;存货风险。

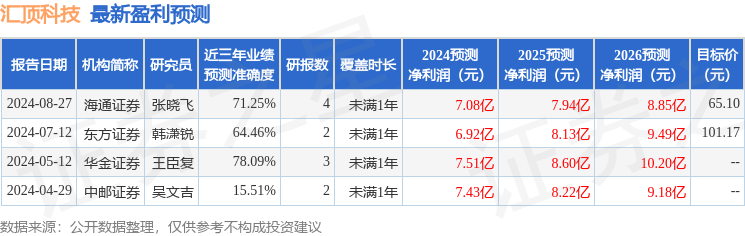

证券之星数据中心根据近三年发布的研报数据计算,华金证券王臣复研究员团队对该股研究较为深入,近三年预测准确度均值为78.09%,其预测2024年度归属净利润为盈利7.51亿,根据现价换算的预测PE为36.27。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为80.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号