来源:观潮财经

三季度险企退保率普降。

据观潮财经统计,截至目前已披露了Q3综合退保率数据的72家人身险企中,近七成险企今年三季度综合退保率同比下降。

从综合退保率分布情况来看,大部分人身险企都将其控制在了2%以下。德华安顾、大家养老、弘康人寿、财信人寿、海保人寿、长生人寿6家险企综合退保率居前。

经统计,今年三季度72家人身险企退保率、退保金额较高的产品各有213款。退保金额前十名榜单中,有7款产品退保规模超10亿元,其中有3款来自平安人寿,退保金额合计84.67亿元。退保率前十名榜单中,报告期内产品退保率均在60%以上,来自7家公司。

此外,213款产品中,银保仍为退保高发渠道,所涉及产品数量远超个险渠道。产品类型来看,年金险产品在高退保产品中占大头。退保金额前三的保险产品中,共计83款年金产品,退保金额合计148.77亿元,在总金额中占比40.33%。

01

综合退保率丨行业最大值下降近11个百分点

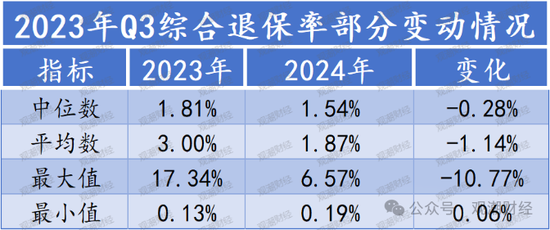

据观潮财经统计,截至目前共72家人身险企披露了综合退保率数据。据观潮财经计算,今年三季度行业综合退保率中位数、均值、最大值均有所下降。其中,业内有去年同比数据的71家险企中近七成险企今年Q3综合退保率同比下降。此外,德华安顾的综合退保率最高,为6.57%,较去年同期上涨2.88个百分点。

整体来看,今年Q3人身险业综合退保率多项指标结果较去年同期出现较大下降。其中,今年Q3人身险行业综合退保率最大值由去年的17.34%大幅降至6.57%,降幅近11个百分点、中位数、平均数分别达1.54%、1.87%,较2023年Q3的1.81%、3%分别下降0.28个百分点、1.14个百分点。

若除去无同比数据的大家养老,2024年三季度71家险企的综合退保率平均值为1.80%,2023年三季度均值为3%,同比下降1.2个百分点。

相反的是,今年三季度人身险行业综合退保率最小值较去年同期略微上升,由0.13%升至0.19%,增加了0.06个百分点,均出自鼎诚人寿。

从72家人身险综合退保率数值的分布区间来看,大部分人身险企都将其控制在了2%以下,合计48家公司,在统计总量中占比67%。其中,综合退保率低于1%的人身险企共计18家,占比25%;另有30家险企综合退保率介于1%-2%,占比42%。

综合退保率分布在2%-3%以及3%-4%的人身险公司分别有13家、5家,共计公司数量18家,合计占比25%。

另外,有6家险企综合退保率在4%以上,在统计总量中占比8%,分别是德华安顾、大家养老、弘康人寿、财信人寿、海保人寿、长生人寿。

其中,德华安顾综合退保率最高为6.57%,其次为大家养老、弘康人寿,该指标值分别为6.50%、5.93%。

对于高退保率,德华安顾方回应称,“在市场利率水平持续下降的背景下,个别产品的客户主动选择进行账户调整,主要为保单已满5年期的资产负债匹配的账户型保险产品,包括稳健盈终身寿险(投资连结型)和稳赢金生年金保险(万能型),导致综合退保率上升,实际退保率与预期退保率基本一致,对公司流动性和业务经营不构成影响。如果不含账户型保险产品退保,综合退保率从6.57%降低到1.12%。”

对比2023三季度数据,观潮财经发现,人身险企的综合退保率有显著下降。70余家人身险企中,有49家险企综合退保率有所改善,占比近70%。

从各险企综合退保率变动幅度来看,49家险企中25家的降幅未超1个百分点,17家险企的降幅位于1%-5%之间。另有利安人寿、新华养老、君龙人寿、建信人寿、国华人寿、幸福人寿6家险企的降幅超过了5个百分点,但不超过10个百分点。

此外,长生人寿一家险企综合退保率降幅超过10个百分点,今年三季度该指标值为4.07%,去年同期为17.34%,同比下降13.27个百分点。

另外,有22家险企综合退保率上升,其中有15家险企的综合退保率上涨幅度不超1%,占统计总量的21.12%。

从综合退保率增长幅度超过1个百分点的7家险企来看,德华安顾的上升幅度最大,达2.88个百分点。其次为弘康人寿、海保人寿,上涨幅度均超过了2个百分点。剩余4家险企恒安标准养老、华泰人寿、泰康养老、平安健康综合退保率涨幅均超1%,分别上涨1.81%、1.49%、1.38%、1.08%。

02

渠道丨高退保产品集中于银保渠道

据观潮财经统计,2024三季度披露综合退保率的72家人身险企公布的机构退保金额前三的产品合计213款,报告期退保金额共计378.74亿元。经计算,报告期退保规模位列前10的产品合计退保金额170.27亿元,占总金额的44.96%,集中于银保渠道。

从退保金额排行榜前十名来看,有7款产品的退保规模超过10亿元,其中有3款来自平安人寿退保金额合计84.67亿元。

具体来看,报告期内平安人寿的“平安智盈人生终身寿险(万能型)”、“平安智胜人生终身寿险(万能型)”分别位于第一、二名,退保金额分别达36.95亿元、28.70亿元,退保率分别达1.68%、2.11%。“平安智慧星终身寿险(万能型)”位列第四,退保金额达19.02亿元,退保率为6.86%。

中信保诚的“‘智尚人生’年金保险C款(投资连结型)”位列第三,退保金额约为19.96亿元,退保率为6.86%。

另外,平安养老的“平安财富人生团体年金保险(万能型)”在该排行榜10款产品中退保率最高,达8.58%。报告期内其退保规模位列第九,达9.74亿元。

值得关注是,退保金额前十榜单的产品有4款为万能险,3款为投连险,1款分红险和2款传统寿险。

而在公司退保率前三的213款产品中,报告期内退保率前十的产品退保率均在60%以上,来自7家公司。其中平安人寿仍有三款产品上榜,德华安顾有两款产品在列,并且分别位列第二、第四。

平安人寿的“平安千禧红两全保险(分红型,E,2004)”位列榜首,报告期退保率高达1775.15%,但退保规模仅0.14万元。

德华安顾的“德华安顾顶梁柱重大疾病保险(互联网)”位列第二,退保率高达297.17%,退保规模为14.47万元。位列第四的“德华安顾巴纳德重大疾病保险(倍享健康版)(A款)”退保率达253.65%,退保规模达到2.14万元,而其年度累计退保率却为-2.55%。

对此,德华安顾表示,从综合退保率公式看,当报告期的退保金高于责任准备金和本年度签单保费时,会出现退保率高于100%的情况;当个别产品责任准备金为负时,可能会出现累计退保率为负的情况。

德华安顾顶梁柱重大疾病保险(互联网)及德华安顾巴纳德重大疾病保险(倍享健康版)(A款)均为存续保单较少的产品,保单退保导致季度退保率有波动,但整体退保金额小,两款产品报告期退保金额合计仅约为16.6万元左右,对公司的流动性及业务经营不构成影响。

来自招商信诺的”招商信诺五年身故及残疾意外伤害保险“产品报告期内退保率位列第三,Q3退保率为279.42%,退保规模为1.79万元。

另外平安人寿还有两款产品达到了100%以上——“平安附加少儿定期寿险”、“平安千禧红两全保险(分红型,D,2004)”的退保率分别达到177.20%、132.08%,退保规模达到295万元、0.27万元,分别排名第五、第六。

注:由于退保率前3产品退保金额绝对值过小,故单位统一为万元

03

产品类型丨年金、终身寿为退保“重灾区”

72家人身险企公布的退保率较高的213款产品中,银保渠道退保依旧高企。从产品类型来看,年金险产品在高退保产品中占大头。

报告期内退保金额前三的保险产品类别来看,产品数最多的是年金产品,共计83款,占比39%,该类型产品的退保金额合计148.77亿元,在总金额中占比40.33%。

其次是终身寿险和两全险,分别有63款、44款,数量占比分别为29%、21%,退保金额分别合计177.40亿元、38.03亿元,在报告期内退保总额占比分别达48.10%、10.31%。

公司退保率前三保险产品种类相较前者更分散,但相似的是,213款产品中年金险数量依旧最多,共计76款,在产品总量中占比36%。

其次为两全险,共计38款产品,占比18%;重疾、终身险产品均有为29款,占比13.62%。此外,今年三季度退保率前三的产品中还有定期险15款、护理险8款、意外险4款以及税优健康险2款。

观潮财经对退保金额前三和退保率前三的产品渠道统计发现,大多数产品为多渠道销售,高退保产品的销售渠道涉及最多的是银保渠道。

从公司退保金额前三的产品来看,涉及银保渠道的产品有136款,远超第二多的个险渠道。213款产品中出自个险渠道的产品仅有76款。

另外,涉及直销渠道、互联网渠道、中介渠道和公司团体的产品分别有37、8、9、13款。

(部分产品为多渠道销售,统计时存在重合,故产品总数大于213个)

从公司退保率前三保险产品来看,产品主要涉及的渠道最多的依旧是银保、个险两渠道,分别有82款、75款产品。

(部分产品为多渠道销售,统计时存在重合,故产品总数大于213个)

此外,涉及直销渠道、互联网渠道、中介渠道及团体渠道的产品分别有35、7、4、17款。

附1:2024三季度人身险企综合退保率排行榜

附2:2024Q3公司退保金额前三产品排行榜(部分)

附3:2024Q3公司退保率前三产品排行榜(部分)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号